県民共済しか入ってない人は無謀?知恵袋の「やめとけ」を論破する、月5,000円の最強補強術

「県民共済だけで本当に大丈夫?」

ふと不安になってYahoo!知恵袋を検索してみると、「やめとけ」「情弱の入る保険」「家族がいるなら無責任」といった辛辣な言葉が並び、血の気が引く思いをしたことはありませんか?

結論から申し上げます。あなたが30代の子育て世帯で、もし「県民共済(総合保障2型)」一本しか加入していないのであれば、それは無謀なギャンブルと言わざるを得ません。万が一の際、残されたご家族の生活は1?2年で破綻する可能性が高いからです。

しかし、ここで慌てて「県民共済を解約」する必要は1ミリもありません。

実は、今の県民共済を活かしたまま、ある「パーツ」を月々3,000円ほどちょい足しするだけで、大手生命保険会社の高額なプランにも負けない「最強の保障」が完成します。

本記事では、保険を売らないファイナンシャルプランナーである私が、業界の営業マンが絶対に教えたがらない、コスパ最強の「ハイブリッド防衛策」を包み隠さず公開します。

この記事の著者:松本 賢治(家計防衛ファイナンシャルプランナー)

「保険は『お守り』ではなく『数理的なコスト』」と割り切る合理主義FP。「保険貧乏」に陥っていた300以上の家庭の家計を再生。不安を煽って手数料の高い商品を売る業界の慣習を嫌い、徹底して「掛け捨て」と「公的保障」の活用を推奨している。

なぜ知恵袋で「県民共済はやめとけ」と言われるのか?決定的な「3つの穴」

多くの人が知恵袋で「県民共済はやめとけ」と警告するのには、感情論ではない明確な理由があります。それは、県民共済(特に総合保障2型)のスペック(仕様)そのものに、子育て世帯にとって致命的な「構造上の穴」が存在するからです。

ここでは、38歳の佐藤さんが直面しているリスクを、具体的な数字で解説します。

穴1:死亡保障が「葬式代」レベルでしかない

最大の欠点は、死亡保障額の圧倒的な不足です。

県民共済の「総合保障2型(月掛金2,000円)」における病気死亡保障額は、わずか400万円です。

公益財団法人 生命保険文化センターの調査によると、30代の世帯主が万が一の際に備えるべき平均的な死亡保険金額は約2,500万円とされています。

世帯主の死亡保険金額は、全生保で平均2,027万円。30?39歳では平均2,489万円となっている。

出典: 令和3年度 生命保険に関する全国実態調査 - 生命保険文化センター, 2021年

つまり、必要保障額2,500万円に対して、県民共済の保障額400万円では、約2,100万円もの不足が発生していることになります。400万円は葬儀費用とお墓代で消えてしまい、残された奥様とお子様の生活費や教育費はほとんど賄えません。これが「県民共済一本は無謀」と言われる最大の根拠です。

穴2:保障額が年齢とともに「痩せ細る」

県民共済の「総合保障2型」は、60歳までは一定の保障が続きますが、60歳から65歳にかけて保障内容が段階的に縮小され、65歳以降は「熟年型」へと自動移行し、さらに保障額が激減する仕様になっています。

「子供が独立するまでは手厚い保障が欲しい」と願う時期に、逆に保障が薄くなっていくこの仕組みは、晩婚化が進み、60代でも教育費がかかる現代のライフプランとはミスマッチを起こしがちです。

穴3:85歳で強制終了する「期間限定」

そして忘れてはならないのが、「85歳ですべての保障が終了する」という点です。

県民共済は一生涯続く「終身保険」ではありません。85歳を迎えた翌日からは無保険状態となります。

「一生涯の安心」を求めて加入したはずが、最も病気リスクが高まる超高齢期に保障がゼロになる。この点を理解せずに加入し続けている方が非常に多いのが実情です。

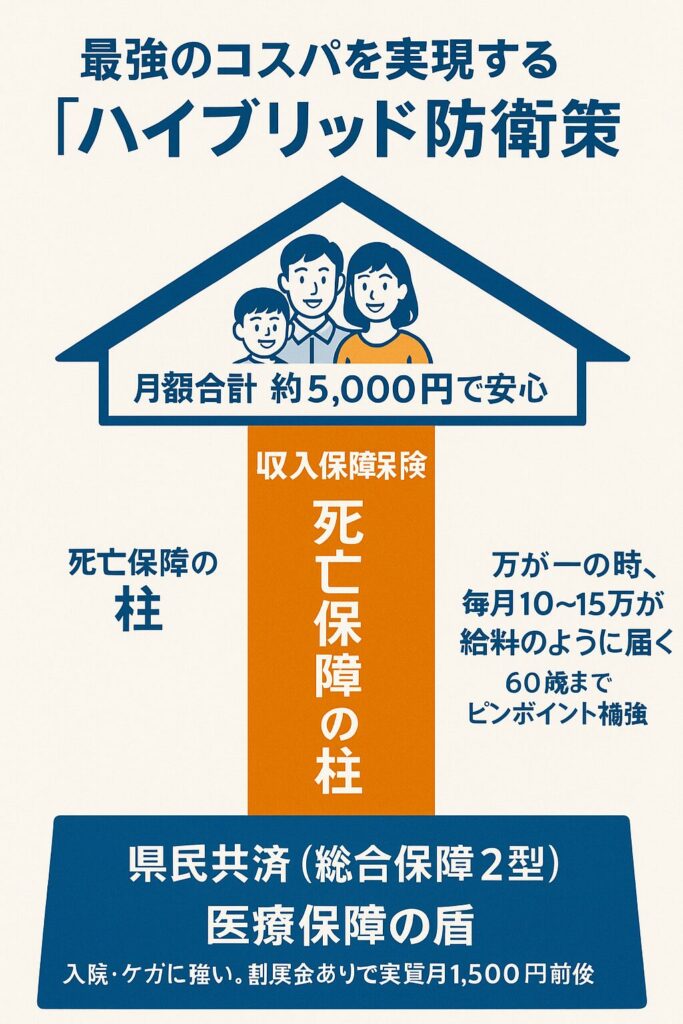

「解約」は悪手!県民共済+収入保障保険の「ハイブリッド戦略」が最強な理由

ここまで読むと、「やっぱり県民共済はダメなのか、すぐに解約して民間の保険に入り直そう」と思われるかもしれません。

しかし、ここで全解約してしまうのが、最もやってはいけない「典型的な失敗パターン」です。

なぜなら、県民共済には「死亡保障が少ない」という弱点がある一方で、「医療保障(入院・ケガ)のコストパフォーマンスは民間保険を凌駕するほど優秀」という強力な強みがあるからです。

そこで私が提案するのが、県民共済を「土台」として残し、足りない死亡保障だけを「収入保障保険」という別の保険で補う「ハイブリッド戦略」です。

「収入保障保険」とは何か?

この戦略の鍵となる「収入保障保険」とは、契約者が亡くなった際、保険金を一度に数千万円受け取るのではなく、「毎月10万円」「毎月15万円」といったお給料形式で、遺族が毎月受け取れる保険です。

この収入保障保険と県民共済は、互いの弱点を完璧に補い合う関係にあります。

- 県民共済(総合保障2型): 医療保障は強いが、死亡保障が弱い。

- 収入保障保険: 医療保障はないが、死亡保障を格安で確保できる。

つまり、県民共済で「入院・通院」をカバーし、収入保障保険で「万が一の生活費」をカバーする。 これにより、無駄な特約を一切つけずに、必要な保障だけを最安値で確保することが可能になります。

💡 専門家の経験からの一言アドバイス

【結論】: 県民共済の「解約」は絶対にしないでください。まずは「収入保障保険」の追加だけを検討しましょう。

なぜなら、多くの人が不安に駆られて県民共済を解約し、医療保障も死亡保障もセットになった「更新型の民間保険(月1.5万円?)」に乗り換えてしまうからです。これは家計にとって最大の損失です。あなたの県民共済は、既に優秀な「医療保険」として機能しています。壊すべき古い家ではなく、活かすべき頑丈な土台なのです。

【シミュレーション比較】大手生保へ乗り換え vs ハイブリッド戦略

では、実際にどれくらいコストパフォーマンスに差が出るのか、38歳男性(営業職・子供2人)のモデルケースで比較してみましょう。

「大手生命保険会社のセットプラン」に乗り換えた場合と、今回の「ハイブリッド戦略」を採用した場合の比較です。

⬇️ 比較表

38歳男性・保障内容と保険料の比較シミュレーション

| 比較項目 | A: 大手生保セットプラン | B: 県民共済一本 (現状) | C: ハイブリッド戦略 (推奨) |

|---|---|---|---|

| 月額保険料 | 約15,000円? | 2,000円 | 約5,000円 (2,000円+約3,000円) |

| 死亡保障 | 3,000万円 | 400万円 (× 危険水準) | 3,000万円相当 (◎ 安心) |

| 医療保障 | 入院1日5,000円? 各種特約あり | 入院1日5,000円? (◎ コスパ良) | 入院1日5,000円? (県民共済を維持) |

| 判定 | △ 高コスト 家計を圧迫し、貯蓄ができない | × リスク大 万が一の時、家族が困窮する | ◎ 最適解 安さと安心を両立 |

※収入保障保険の試算条件:38歳男性、非喫煙優良体、60歳満了、月額15万円保障の場合(FWD生命等のWebシミュレーションに基づく概算)。

ご覧の通り、ハイブリッド戦略(プランC)は、大手生保(プランA)の約3分の1の保険料で、同等の「安心」を手に入れることができます。

現状の県民共済一本(プランB)にプラス3,000円程度投資するだけで、劇的にリスクを回避できるのです。「月5,000円」であれば、お小遣いのやりくりや通信費の見直し等で十分に捻出できる金額ではないでしょうか。

でも「85歳で終わる」のが心配?老後の不安への正しい対処法

「ハイブリッド戦略が現役世代に最強なのはわかった。でも、県民共済は85歳で終わるし、収入保障保険も60歳で終わる。老後の保障はどうするの?」

Yahoo!知恵袋でもよく見かけるこの質問。私はいつもこう答えています。

「85歳のあなたに必要なのは、保険証券ではなく『現金』です」

保険とは本来、「貯蓄では賄えないほど大きな経済的損失(若くして死ぬことによる数千万円の給与喪失など)」に備えるための道具です。

85歳の時点では、すでにお子様は独立し、高額な死亡保障は不要になっています。医療費についても、日本の高額療養費制度を使えば、自己負担には上限があります。

もし、老後の安心のためにと月1.5万円の高い保険(プランA)に入り続けた場合と、ハイブリッド戦略(プランC)で浮いた「月1万円の差額」をNISAなどで年利3%で運用した場合を比べてみてください。

20年後、30年後には数百万円単位の現金資産の差が生まれます。

老後の病気に備えるなら、使い道の限られた「医療保険」にお金を払い続けるよりも、何にでも使える「現金(資産)」を手元に残すこと。これが、私が考える最強の老後対策です。

まとめ

今回の記事のポイントをまとめます。

- 30代子育て世帯で「県民共済一本」は、死亡保障が足りず無謀である。

- しかし、医療保障として優秀な県民共済を解約する必要はない。

- 足りない死亡保障だけを「収入保障保険」で補うハイブリッド戦略こそが、月5,000円で家族を守る賢い選択。

「県民共済をやめとけ」という言葉に惑わされて、焦って高い保険を契約しないでください。あなたに必要なのは、全取り替えではなく、「足りないピース(収入保障保険)」を一つ埋めることだけです。

まずは、あなたの年齢で「収入保障保険」がいくらで加入できるか、シミュレーションだけでも試してみてください。その安さに、きっと驚くはずです。

【参考文献】