スマホ保険いらない?iPhone13の修理費4万と月200円の正解

「2年も使ったスマホに、今さら保険なんていらないだろう」

そう考えているあなたへ。その直感は、半分正解で、半分は致命的な間違いです。

確かに、2年落ちの端末に月額1,000円以上のキャリア補償を払い続けるのは、資産価値から見て「払い過ぎ」です。しかし、だからといって「無保険」でいることが、数学的に正しい選択かというと、それもまた違います。

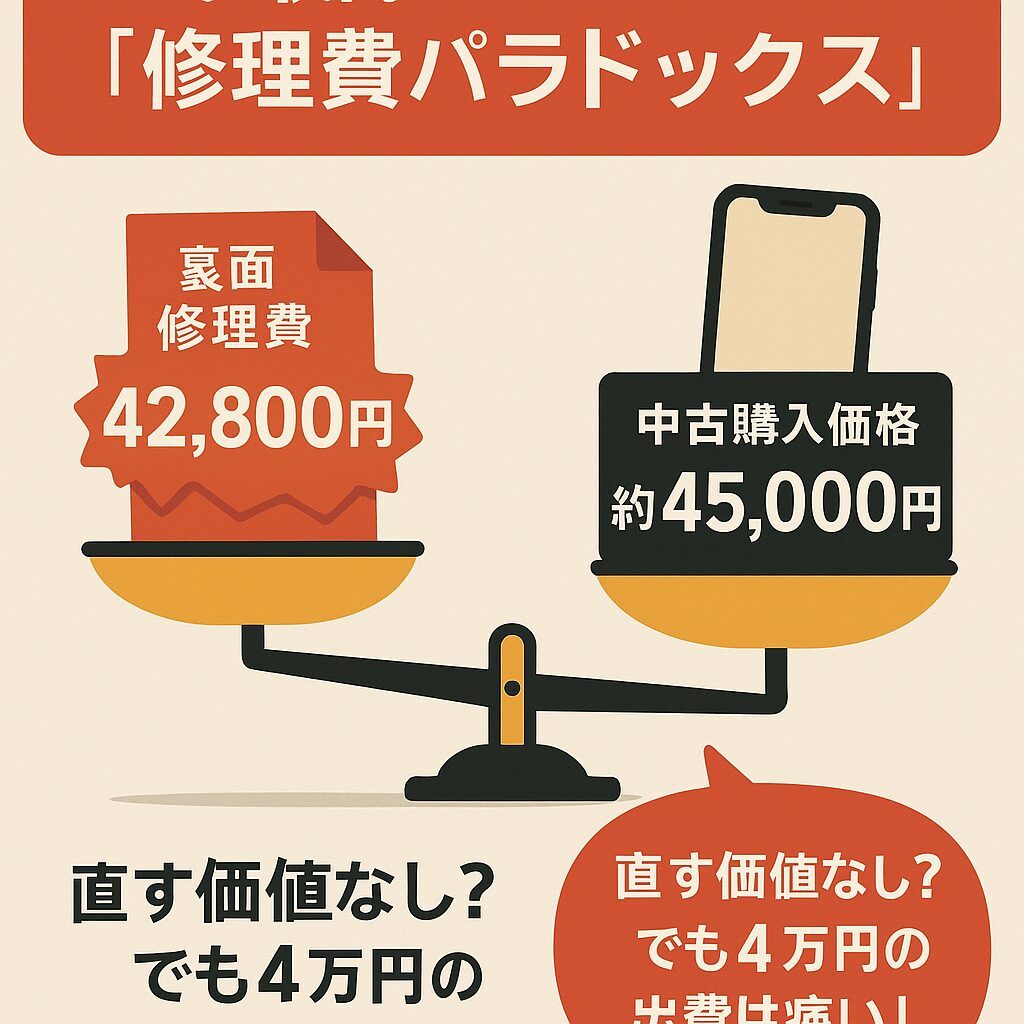

なぜなら、あなたの手元にあるiPhone 13の画面修理費は、42,800円もかかるからです。

この記事では、元スマホ修理店店長であり、現在はファイナンシャルプランナーとして活動する私が、感情論を一切抜きにして、「修理費」と「中古価格」のパラドックスを解き明かします。そして、月額200円で美味しいところだけをカバーする、最も賢いリスク管理術(UVP)を伝授します。

この記事の執筆者:

ガジェットFP 山田 聡

ファイナンシャルプランナー / 元スマホ修理店店長

「保険は『安心料』ではなく『確率への投資』」が信条。スマホ修理店の現場で「直すより買った方が安い」現実を数多く目撃した経験から、家計に優しい合理的な通信費の最適化を提案している。少し辛口だが、数字に裏打ちされたアドバイスには定評がある。

「いらない」は半分正解。2年落ちiPhone 13が抱える「修理費のパラドックス」

「もう2年も使ったし、もし壊れたらその時は中古でも買えばいいや」

あなたがそう思うのも無理はありません。私も修理店のカウンターに立っていた頃、同じセリフを何度も聞きました。しかし、実際にiPhoneをコンクリートに落とし、バキバキになった画面を持って来店されたお客様は、見積もりを見て一様に顔面蒼白になります。

「画面の交換だけで、42,800円になります」

そう伝えると、お客様は必ずこう言います。「えっ、そんなにするの? 中古のiPhone 13が買えるじゃないか!」と。

まさにその通りなのです。ここに、iPhone 13の「修理費用」と「中古相場」がほぼ同額になってしまうという、厄介なパラドックス(逆説)が存在します。

全損して電源も入らない状態なら、諦めて45,000円の中古端末を買うのが正解でしょう。しかし、最も多いのは「画面は割れているけれど、操作はできる」という中途半端な状態です。

この「使うには恥ずかしいし危険だが、4万円出して直すほどでもない」という絶妙に嫌なライン。ここに陥った時、無保険のあなたは、我慢して使い続けるか、泣く泣く4万円を支払うかの二択を迫られます。

だからこそ、「保険はいらない」と切り捨てる前に、この高額な修理費用というリスクをどう処理するか、戦略を持つ必要があるのです。

💡 専門家の経験からの一言アドバイス

【結論】: 「全損なら買い替え」は合理的ですが、「画面割れ」への備えだけは残すべきです。

なぜなら、この点は多くの人が見落としがちで、スマホ事故の過半数は「修理すれば直る画面割れ」だからです。全損リスクは低くても、画面割れリスクは日常に溢れています。その「高確率で発生する4万円の損失」だけをケアするのが、FPとして推奨する賢いリスク管理です。

事故率No.1は「画面割れ」。月1,000円のキャリア補償をリストラすべき数学的理由

では、リスクに備えるために、今まで通り月額1,000円以上のキャリア補償に入り続けるべきでしょうか?

答えは「NO」です。数学的に見て、それは過剰な投資だからです。

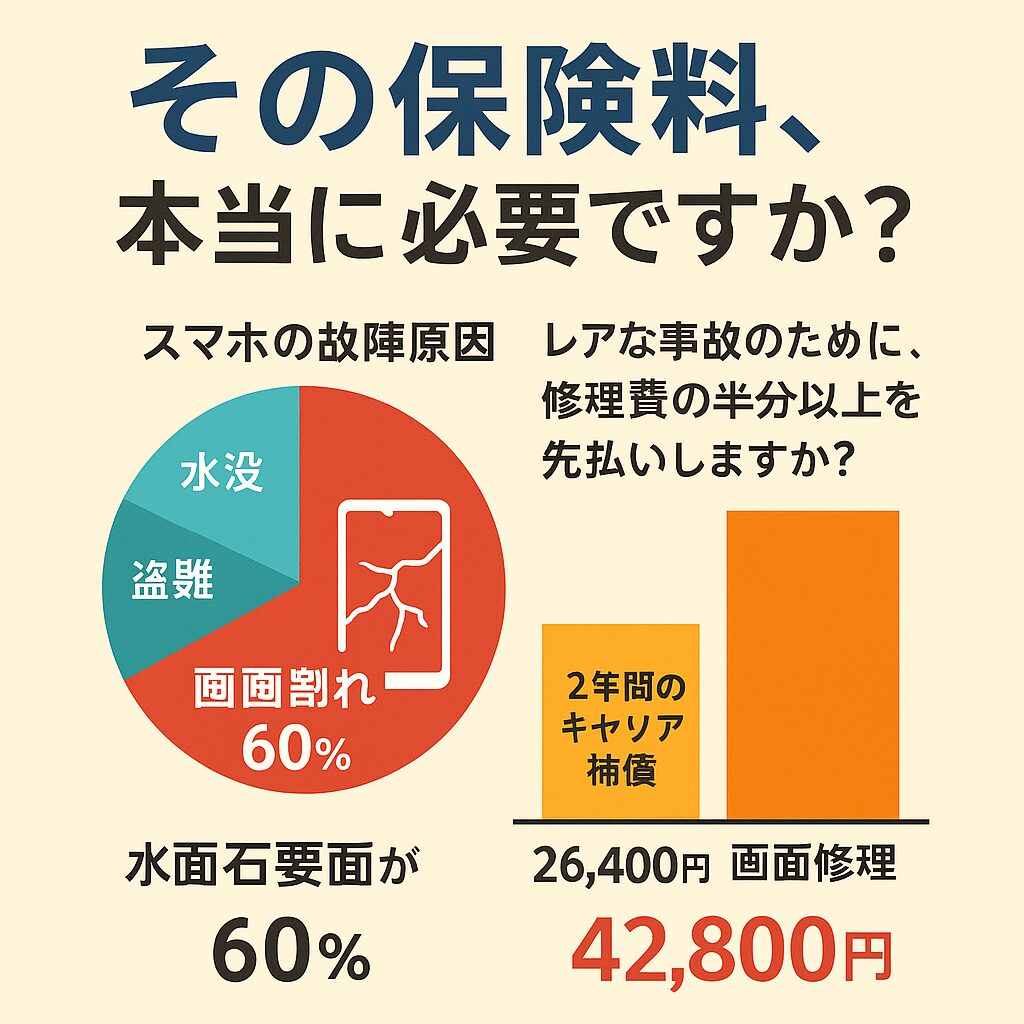

ここで重要になるのが、「画面割れ」がスマホ故障原因の圧倒的多数を占めるという事実です。

オークネットやJ:COMなどの調査データを見ると、スマホのトラブルの約3割から6割が「画面割れ・破損」です。一方で、水没や盗難、紛失といったトラブルは、発生確率としては非常に低いレアケースです。

キャリア補償は、あらゆるトラブルをカバーする「フルコース」の保険です。しかし、2年落ちのiPhone 13を使っているあなたにとって、盗難や紛失のリスクまでカバーする必要性は薄れています。なぜなら、万が一紛失しても、中古端末を買えば45,000円で済むからです。

計算してみましょう。

月額1,100円のキャリア補償を2年間払い続けると、総額は26,400円になります。

これは、画面修理費(42,800円)の半分以上を、何もなくても確定で支払うことを意味します。

発生確率の低い「全損・盗難」のために、これだけの固定費を払い続けるのは、期待値の観点から見て明らかに「損」です。これが、私がキャリア補償をリストラすべきだと断言する理由です。

正解は「月200円の一点突破」。Mysuranceで固定費を年1万円浮かせる方法

「キャリア補償は高い。でも無保険で4万円のリスクを背負うのは怖い」

このジレンマを解消する唯一の解が、補償範囲を「画面割れ(破損・汚損)」に絞った特化型保険への乗り換えです。

具体的には、損保ジャパンの子会社が提供する「Mysurance(マイシュアランス)」のライトプランが、今のあなたにとっての最適解です。

このプランは、盗難や紛失を補償対象外とする代わりに、月額保険料を200円(iPhone 13の場合のおおよその目安、機種・プランによる)?470円程度に抑えています。

これなら、キャリア補償との差額で年間約1万円、2年で約2万円もの固定費を削減できます。

▼ iPhone 13ユーザーのための補償プラン徹底比較

| 比較項目 | キャリア補償 (大手例) | AppleCare+ (盗難紛失プラン) | Mysurance (ライトプラン) |

|---|---|---|---|

| 月額料金 | 約1,100円? | 1,480円 | 200円?470円 |

| 2年間の総支払額 | 約26,400円 | 35,520円 | 約4,800円?11,280円 |

| 補償範囲 | 全方位 (故障・水没・盗難) | 全方位 (故障・水没・盗難) | 一点突破 (破損・汚損・水濡れ) |

| 画面修理の自己負担 | 数千円? | 3,700円 | 3,000円 (免責額) |

| おすすめな人 | 新品購入直後の人 | Appleの手厚い対応を好む人 | 2年落ち端末をコスパ良く守りたい人 |

この表を見れば一目瞭然です。

Mysurance(ライトプラン)を選ぶことで、あなたは以下のメリットを享受できます。

- 圧倒的なコスト削減: 2年間で最大約2万円?3万円の節約。

- 致命傷のカバー: 最も発生率の高い「画面割れ」リスクを、わずかな自己負担額(免責3,000円など)でカバーできる。

- 損益分岐点のハック: 支払う保険料が安いので、一度でも画面を割れば、圧倒的に「元が取れる」計算になる。

浮いた2万円があれば、ちょっと良いランチに20回行けますし、新しいAirPodsの購入資金に充てることもできます。これが、数学的に正しい「大人のリスク管理」です。

よくある疑問「ケースとフィルムで十分?」「中古で買えばいい?」

最後に、私がFPとしてよく受ける質問にお答えしておきましょう。これらは、あなたが決断を先送りするための「言い訳」になりがちなポイントです。

Q. 頑丈なケースとガラスフィルムがあれば、保険はいらないのでは?

A. 物理法則は無慈悲です。当たり所が悪ければ、どんなケースでも割れます。

確かにケースやフィルムはリスクを下げてくれます。しかし、アスファルトの突起の上に、画面側から落下したら? 角から落ちて衝撃が内部に伝わったら?

「ゴリラガラス」であっても、一点に集中した衝撃には勝てません。ケースはあくまで「軽減」であり、「保証」ではないのです。その「万が一」が起きた時に、42,800円を笑って払える準備がないなら、月200円の保険は掛けておくべきです。

Q. 壊れたらその時こそ中古を買えばいいのでは?

A. 「全損」なら正解です。でも「画面割れ」なら?

先ほどもお伝えした通り、車に轢かれて粉々になったなら、迷わず中古を買えば良いでしょう。しかし、「画面にヒビが入ったけど、タッチ操作はできる」という状態の時、あなたは45,000円を出して中古端末に買い替えますか?

おそらく、「もったいないから」と、割れた画面のまま使い続けることになるでしょう。そして、ガラス片で指を切ったり、誤作動にイライラしたりする日々が始まります。

Mysuranceに入っていれば、そんな惨めな思いをせず、3,000円程度の自己負担でピカピカの画面に戻せるのです。

まとめ:今すぐキャリア補償を解約し、賢い「一点突破」へ

結論をまとめます。2年以上使ったiPhone 13に、全方位の保険は必要ありません。しかし、無保険はリスクが高すぎます。

- 現状認識: iPhone 13の画面修理費は42,800円。中古価格とほぼ同額の「パラドックス」状態にある。

- 無駄の排除: 発生率の低い盗難などのために、月1,000円のキャリア補償を払うのは期待値として損。

- 最適解: 発生率No.1の「画面割れ」に絞ったMysurance(ライトプラン)なら、月額200円?でリスクをヘッジできる。

今すぐキャリアのマイページを開き、高額なオプションを解約しましょう。そして、浮いたお金のほんの一部を使って、Mysuranceに申し込んでください。

それが、感情論に流されず、数字で判断できるあなたにとっての「正解」です。

この記事の監修者

高橋 誠(ファイナンシャルプランナー / 保険コンサルタント)

大手保険会社を経て独立。家計のリスクマネジメントと損害保険の活用に精通し、公平な立場から保険商品の分析を行っている。